Source : capital.fr (22 septembre 2015)

Après 9 mois de tergiversations, les négociations pour sauver les régimes complémentaires Agirc et Arrco doivent reprendre à partir du 16 octobre. Parmi les pilules qui peinent à passer : la modulation des pensions de réversion en fonction de l’âge de l’assuré et de la durée du mariage. En regardant les simulations chiffrées que nous avons demandées au cabinet Optimaretraite, on comprend mieux pourquoi ça coince…

Attention, la pension de réversion est dans la ligne de mire. La première mesure proposée par le Medef fait la quasi unanimité : aligner l’âge de la réversion de l’Agirc sur celle de l’Arrco. Pour tous les décès survenant à partir du 1er janvier 2016, cet âge minimal passerait à 55 ans, comme à l’Arrco. Actuellement, il est possible de percevoir sa pension de réversion Agirc avec abattement dès 55 ans, ou sans abattement, dès lors que le survivant perçoit une réversion du régime de base. Il suffit alors de répondre aux conditions de ressources. A défaut, la pension de réversion est perçue à partir de 60 ans sans autres conditions et sans abattement. « Le passage à 55 ans sans abattement ne changera donc rien pour tous les ayant-droits qui pourraient prétendre à une pension de réversion dans le régime de base », précise Marc Darnault, directeur associé du cabinet Optimaretraite. « Un bien maigre lot de consolation ! », prévient-il.

Là, où ça se corse en effet, c’est que le projet du Medef prévoit de proratiser le montant de la pension de réversion à la durée du mariage et l’âge de l’assuré décédé, alors qu’il est fixé actuellement à 60% pour tous les assurés. En clair, plus l’assuré décédé meurt jeune, moins il aura été marié longtemps, ou dès lors que le couple divorce, plus la pension de réversion versée à son conjoint survivant sera rognée. « Dramatique pour les conjoints ayant peu de ressources, par exemple, les femmes au foyer qui ont décidé de mettre entre parenthèse leur carrière professionnelle », commente Marc Darnault.

Mais combien coûterait ce nouveau mode de calcul aux futurs retraités ? Pour le savoir, nous avons demandé au cabinet Optimaretraite d’estimer le manque-à-gagner pour trois salariés avec des niveaux de rémunération mensuelle allant de 3.000 euros à 12.500 euros brut. Résultat : la facture s’avère bien plus salée qu’on l’imagine.

Comme le montrent les exemples ci-dessous, si notre salarié non-cadre a travaillé jusqu’à l’âge légal de la retraite et décède à 62 ans, après 30 ans de mariage, la pension de réversion versée à son conjoint survivant pourrait fondre de 1.000 euros par an. Pour son collègue cadre dirigeant, la note est encore plus élevée : il perd plus la moitié de sa pension, soit, dans notre exemple, 17.281 euros de pension en moins pour son époux (se), s’il n’a que 10 ans de mariage ! Pour le conjoint de celui qui meurt jeune, c’est la double peine : déjà en temps normal, il aurait perçu une faible réversion (compte tenu des droits acquis), mais avec ce nouveau de calcul, son faible nombre d’années de mariage va plomber ses revenus.

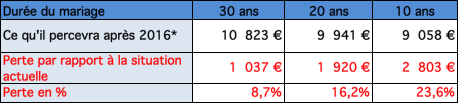

>>> Exemple 1 : le salarié peut perdre jusqu’à plus de 2.800 euros de réversion par an

Prenons le cas de Monsieur X, né en juin 1959, simple salarié, rémunéré 3.000 euros brut mensuels. S’il travaille jusqu’à 62 ans et atteint 30 ans de mariage au moment de son décès, son conjoint peut espérer percevoir une pension de réversion de 8.175 euros dans le régime de base (54% de sa pension), 2.648 euros au titre des retraites complémentaires Agirc et Arrco (60% de sa pension). Soit un total de 10.823 euros net par an. Avec le nouveau calcul, le partenaire survivant perdrait plus de 1.000 euros par an (-8,7%). S’ils étaient mariés depuis seulement 20 ans, cela ferait encore plus mal : 1.920 euros de pension en moins chaque année et même 2.803 euros après 10 ans de mariage. Soit une baisse de 23,6% !

Ce que le conjoint survivant aurait dû toucher : 11.860 euros net par mois

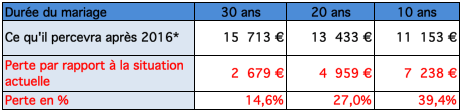

>>> Exemple 2 : un cadre accuse une perte de revenus de 8.600 euros par an

Né en mars 1959, Monsieur Y est salarié cadre avec un salaire brut mensuel de 6.000 euros. Pour ce profil, le nouveau mode de calcul de la pension de réversion dans les régimes complémentaires pourraient engendrer une perte de revenus allant de 2.679 euros (-14,6%) dans le meilleur des cas pour son conjoint survivant (s’il décède à 62 ans et a accumulé 30 ans de mariage) à 7.238 euros (-39,4%) par s’ils n’étaient mariés que depuis 10 ans au moment de son décès.

Ce que le conjoint survivant aurait dû toucher : 18.391 euros net par an

>>> Exemple 3 : le cadre dirigeant risque de perdre de 20 à 55% de sa pension

Né en septembre 1959, Monsieur Z est cadre dirigeant. Il gagne 12.500 euros brut par mois. S’il a travaillé jusqu’à l’âge légal et décède à 62 ans, après 30 ans de mariage, c’est le moins pire des scénarios pour son conjoint, qui ne perdra alors que 6.395 euros (soit une baisse de 20,2%) ! S’ils n’étaient mariés que depuis 10 ans, il perd alors de 17.281 euros par an. Sa pension de réversion serait ainsi divisée par deux. Non négligeable !

Ce que le conjoint survivant aurait dû toucher : 31.597 euros net par an

A voir les sommes en jeu, on comprend mieux pourquoi les syndicats de salariés rechignent à signer l’accord proposé par le Medef… Mais il y a fort à parier qu’ils soient contraints de capituler, quitte à sacrifier les 145.000 assurés qui perçoivent chaque année une pension de réversion, selon les derniers chiffres de l’assurance maladie. D’autant que la Cour des comptes vient elle aussi de remettre un rapport épinglant la pension de réversion . Les Sages de la rue Cambon ont appelé à harmoniser la réversion dans tous les régimes. Concrètement, cela signifie étendre les conditions de ressources imposées dans le régime de base à tous les assurés, y compris à ceux relevant de l’Agirc/Arrco, et uniformiser les taux de réversion à 54% comme dans le régime de base. Un rapport qui tombe étonnamment à point nommé..